En el curso de la presente semana fue dado a conocer el informe de la Asociación Argentina de Presupuesto y Administración Financiera Pública, – ASAP- que enmarca a los municipios en una valoración según el nivel de transparencia y de difusión de las cuentas públicas. Se presentó el resultado del monitoreo periódico que realiza la ASAP acerca de la información fiscal y presupuestaria publicada por los gobiernos municipales, de acuerdo a la normativa vigente.

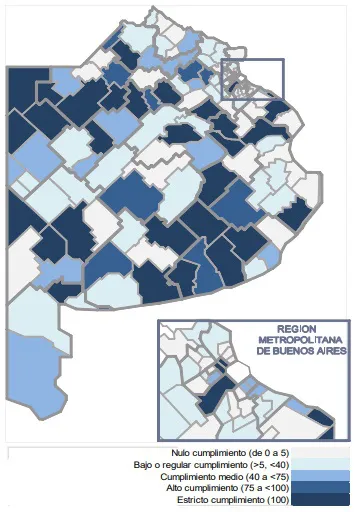

Según el estudio realizado, 49 municipios obtienen un nivel superior a los 75 puntos en el índice de transparencia propuesto en el presente informe y entre ellos 40, es decir el 29,6 % del total, alcanzan el puntaje ideal, registrando un cumplimiento estricto. Respecto al resto de los municipios, 17 son los distritos que se ubican en un nivel medio; mientras que 52 exponen un cumplimiento bajo o regular y los restantes 17 uno nulo.

General La Madrid está ubicada en el tramo de los Municipios de “bajo o regular cumplimiento” a la fecha de relevamiento de datos.

En el día de ayer y por otro medio informativo, la Municipalidad de General La Madrid ha hecho referencia a la información de la Reseña Semestral del 1/01/2024 al 30/06/2024 de la Situación Económica y Financiera Municipal, el Resultado del artículo 44 y la evolución de las principales metas por programas en el sitio WEB y la Reseña Semestral del 01/01/2023 al 31/12/23 y Reseña Anual del 01/01/2023 al 31/12/23 de la Situación Económica y Financiera Municipal, el Resultado del Artículo 44 y la evolución de las principales metas por programas.

Normativa vigente

Ley Orgánica Municipal Nº 6769, Art 165 inc. 6 “Publicar semestralmente (…), una reseña de la situación económica-financiera de la Municipalidad y de sus programas de servicios; unidades de servicios prestados, costos y recursos con los que se financiaron, y anualmente, la Memoria General, (…)”. - Resolución Honorable Tribunal de Cuentas Nº 691/07, Art. 6. - Resolución Honorable Tribunal de Cuentas Nº 1/12. –

Responsabilidad fiscal: Ley Nº 13.295, Art. 3: Presentación de Presupuestos; Art 4: Publicación en página web. En la actualidad, más de un centenar de distritos bonaerenses se encuentran adheridos a ese régimen, hoy parcialmente suspendido.

A efectos del presente análisis oficia de disparador de la información a relevar:

✓ El artículo 3° determina que dentro de los treinta (30) días posteriores a que el Gobierno Provincial presente el marco macrofiscal para el ejercicio siguiente (resultado primario y financiero, proyección de recursos, etc.), para lo cual cuenta con hasta treinta (30) días después de presentado el presupuesto provincial, los municipios deberán elevar sus proyectos de Presupuestos para el próximo ejercicio, junto con proyecciones de los Presupuestos Plurianuales para el trienio siguiente (2).

✓ El artículo 4°fija plazos de publicación de la información fiscal municipal:

a. publicará en su página web el Presupuesto, una vez aprobado, o en su defecto, el Presupuesto Prorrogado, hasta tanto se apruebe, y las proyecciones plurianuales.

b. . con un rezago de un trimestre, difundirá información trimestral de la ejecución presupuestaria, del gasto clasificado según finalidad y función (base devengado), el stock de deuda, incluida la flotante, y del pago de servicios de la deuda.

2 La Constitución de la Provincia de Buenos Aires establece como fecha límite para la presentación del Presupuesto el 31 de agosto. Pese a ello y como el Gobierno Nacional es quien establece los parámetros macrofiscales, y recién eleva su presupuesto el 15 de septiembre; en general la Provincia espera contar con esos datos para poder efectuar las proyecciones del año siguiente.

En los últimos ejercicios, los presupuestos fueron girados a la Legislatura Provincial a finales de octubre, por ende y siguiendo con estos plazos, los municipios estarían remitiendo los suyos a los Concejos Deliberantes, aproximadamente a fines de cada año.

Sin embargo, en el Decreto-Ley 6769/58, Orgánica de las Municipalidades, en su artículo 109 establece que corresponde al Departamento Ejecutivo proyectar las ordenanzas impositivas y el presupuesto de gastos y recursos, debiendo remitirlo al Concejo con anterioridad al 31 de octubre de cada año.

¿Qué es ASAP?

La ASAP, (Asociación Argentina de Presupuesto y Administración Financiera Pública), es un organismo no gubernamental creado en 1975 y consolidado dos años después.

Desde entonces se trabaja en pos de mejorar el sistema de Administración Financiera Pública en general y de presupuesto en particular, profundizar el debate en torno del rol del Estado, generar instancias asociativas de cooperación y pensar herramientas para ampliar los conocimientos y promover la accesibilidad y la comprensión sobre las cuentas públicas.

El informe presentado

En el marco del creciente interés por la transparencia y difusión de las cuentas públicas, y en línea con los trabajos que se vienen realizando desde la Filial de la Provincia de Buenos Aires de la Asociación Argentina de Presupuesto y Administración Financiera (ASAP), se presenta un nuevo relevamiento y evaluación de la información fiscal y presupuestaria publicada por los 135 municipios bonaerenses. El presente documento toma como referencia la visibilidad y disponibilidad de los presupuestos y su ejecución en las respectivas páginas web oficiales de cada municipalidad, en este caso para el primer trimestre del ejercicio 2024. El fácil acceso de la ciudadanía a esta información presupuestaria, económico financiera y de desempeño fiscal municipal, hace a la política de transparencia que debe guiar el accionar de los Estados locales y constituye asimismo un insumo para la toma de decisiones de los diversos actores de la comunidad en el marco de una democracia representativa.

Agrupamiento y resultados destacados

De acuerdo a la información relevada (1) , se procedió a clasificar a los municipios en cinco grupos:

a) los de alto y estricto cumplimiento de cuentas públicas (100 puntos);

b) los de alta visibilidad de cuentas públicas (75 a 100 puntos);

c) los de rango medio de exposición (40 a 75 puntos);

d) los de bajo o regular cumplimiento (5 a 40 puntos);

e) los de nula exposición de datos (de 0 a 5 puntos).

De acuerdo al estudio realizado, 49 municipios obtienen un nivel superior a los 75 puntos en el índice de transparencia propuesto en el presente informe y entre ellos 40, es decir el 29,6 % del total, alcanzan el puntaje ideal, registrando un cumplimiento estricto. Respecto al resto de los municipios, 17 son los distritos que se ubican en un nivel medio; mientras que 52 exponen un cumplimiento bajo o regular y los restantes 17 uno nulo

(1) Los Resultados expuestos corresponden al relevamiento efectuado en la ventana temporal que va del 1 al 8 de mayo de 2024, pudiendo existir diferencias con los datos actualmente publicados, atento la dinámica que los mismos tienen y la posibilidad que los municipios hayan actualizado sus páginas web o portales de información con posterioridad al momento del relevamiento

En consecuencia y dado que el 51,1% de los municipios de la Provincia de Buenos Aires muestran índices de transparencia de nivel bajo-regular o nulo, cabe concluir que se requiere un intenso esfuerzo por parte de las jurisdicciones municipales para cumplimentar las disposiciones de la normativa de la Ley de Responsabilidad Fiscal, utilizada como referencia en el presente informe de lo que se considera saludables prácticas de gestión.

a)- Estricto cumplimiento

Son 40 los municipios que presentan a entera satisfacción, según el estándar establecido, la totalidad de la información fiscal .Ellos son: Azul, Bahía Blanca, Balcarce, Benito Juárez, Berisso, Carlos Casares, Carlos Tejedor, Chascomús, Chivilcoy, Coronel Pringles, Coronel Suárez, Florentino Ameghino, General Belgrano, General Madariaga, General Pinto, General Pueyrredón, General San Martín, General Viamonte, General Villegas, José C. Paz, La Matanza, La Plata, Lanús, Lincoln, Lobería, Lobos, Luján, Magdalena, Mercedes, Moreno, Rauch, Rojas, Saavedra, Saladillo, San Andrés de Giles, San Miguel del Monte, Tandil, Trenque Lauquen Tres Arroyos y Tres de Febrero.

b)- Alta Visibilidad Este grupo está integrado por los siguientes 9 municipios: Pinamar, Ayacucho, Necochea, Nueve de Julio, Tigre, Colón, Junín, Monte Hermoso, San Cayetano

c) Rango Medio Este grupo está compuesto por 17 municipios que muestran un menor nivel de información publicada así como de cumplimiento de los plazos requeridos, aunque en líneas generales presentan el Presupuesto 2024 y la Situación Económico Financiera a diciembre de 2023. Son San Antonio de Areco, Villarino, Berazategui, Bragado, Carmen de Areco, Pellegrini, Olavarría, Alberti, Arrecifes, Avellaneda, Baradero, General Alvear, Quilmes, Rivadavia, Salto, Hipólito Yrigoyen y San Pedro.

d) Bajo o regular cumplimiento. Las Flores, Salliqueló, Exaltación de la Cruz, San Nicolás, Patagones, San Vicente, San Isidro, Suipacha, Almirante Brown, Tornquist, Bolívar, Tres Lomas, Campana, Veinticinco de Mayo, Chacabuco, Villa Gesell, Coronel Dorrego, Marcos Paz, Daireaux, Maipú, Dolores, Adolfo Alsina, Ensenada, Capitán Sarmiento, Ezeiza, Escobar, Florencio Varela, General Arenales, General Alvarado, General Las Heras, General Guido, General Paz, General La Madrid, Guaminí, General Lavalle, Ituzaingó, General Rodríguez, Laprida, Hurlingham, Lezama, Malvinas Argentinas, Merlo, Pehuajó, Navarro, Pergamino, San Fernando, Pilar, Tordillo, Ramallo, Vicente López, Roque Pérez y Zárate.

e) Nula exposición de datos Adolfo Gonzales Chaves, Brandsen, Cañuelas, Castelli, Coronel de Marina Leonardo Rosales, Esteban Echeverría, La Costa, Leandro N. Alem, Lomas de Zamora, Mar Chiquita, Morón, Pila, Presidente Perón, Puan, Punta Indio, San Miguel y Tapalqué.

Lo más visto